Überschuldung trotz Rezession gesunken

Im Regierungsbezirk Unterfranken nahm die Zahl der überschuldeten Verbraucher auch 2023 ab. Erste Anzeichen deuten aber auf ein Ende dieser Entwicklung hin. Zu diesem Ergebnis kommt der aktuelle Creditreform SchuldnerAtlas für die Region Unterfranken. Demnach wiesen zum Stichtag 1. Oktober 2023 62.639 Einwohner Überschuldungsmerkmale auf. Gegenüber dem Vorjahr (2022: 65.049 überschuldete Verbraucher) verringerte sich die Zahl der Überschuldungsfälle um 3,7 Prozent. Bundesweit waren weniger Verbraucher überschuldet (- 4,0 Prozent).

Entscheidend für die rückläufige Entwicklung war, dass die Verbraucher bei finanziellen Ausgaben weiterhin vorsichtig waren und weniger Zahlungsverpflichtungen eingegangen sind. Zudem hat die verschlechterte Konjunkturlage bisher kaum auf dem Arbeitsmarkt durchgeschlagen. Trotz der gestiegenen Belastungen aufgrund von hohen Energiekosten war die Einkommenssituation vieler Verbraucher noch stabil.

Überschuldung auf 20-Jahres-Tief

Die Schuldnerquote für Unterfranken, die die Zahl der überschuldeten Personen zur Bevölkerungszahl (ab 18 Jahre) ins Verhältnis setzt, lag 2023 bei 5,65 Prozent und damit auf dem niedrigsten Wert seit Beginn der Erhebungen vor fast 20 Jahren. Deutschlandweit wurde eine Schuldnerquote von 8,15 Prozent gemessen, im Freistaat Bayern sind 5,87 Prozent der Erwachsenen überschuldet.

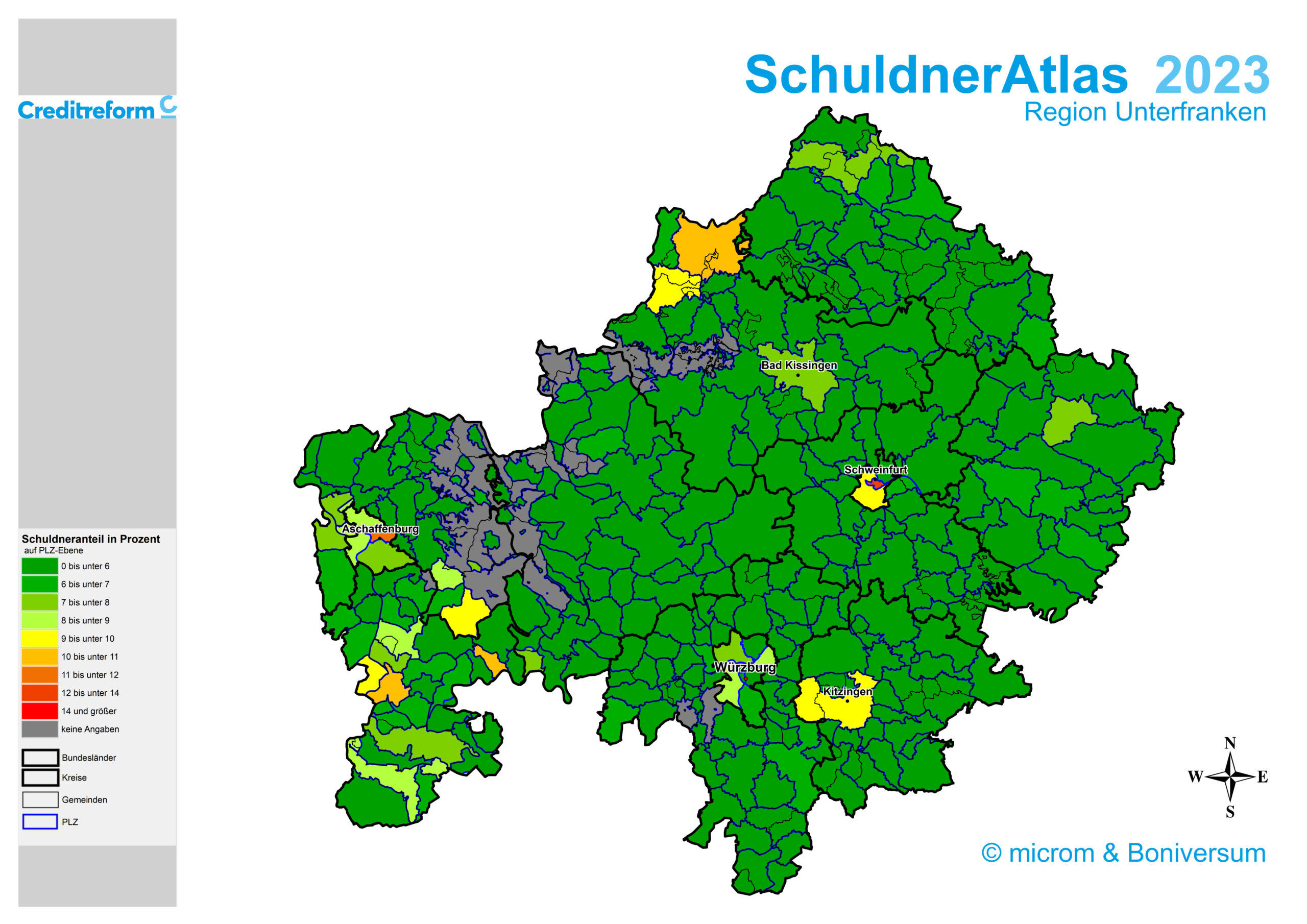

Die Überschuldungssituation der Verbraucher entspannte sich in allen Landkreisen und kreisfreien Städten des Regierungsbezirks. Am stärksten verringert hat sich die Schuldnerquote in der Stadt Aschaffenburg (- 0,69 Prozentpunkte). Allerdings sind weiterhin viele Einwohner überschuldet. So weisen 8,87 Prozent der Erwachsenen hier Überschuldungsmerkmale auf – es folgt die Stadt Schweinfurt (8,81 Prozent). Im Landkreis Schweinfurt sind hingegen deutlich weniger Verbraucher überschuldet (4,09 Prozent).

Trendwende? Weiche Überschuldung nimmt zu

Die sogenannte „weiche“ Überschuldung (Personen mit geringer Überschuldungsintensität) zeigt einen leichten Anstieg. Die Zahl der Betroffenen erhöhte sich von 27.007 auf 27.258 Personen (+ 0,9 Prozent). Diese Art von Überschuldung wird vorrangig durch übermäßiges Konsumverhalten ausgelöst. Nach dem Ende der Pandemie setzte ein Nachholkonsum ein, aus dem sich mittlerweile Überschuldungsprozesse entwickeln.

Die Zahl der „harten“ Überschuldungsfälle ist hingegen das fünfte Jahr in Folge gesunken. 2023 nahm die Zahl der Personen mit einer hohen Überschuldungsintensität um 7,0 Prozent auf 35.381 Personen ab.

Mehr junge Erwachsene überschuldet

Auch in der Altersgruppe der jungen Erwachsenen zeigt sich eine Umkehr des jahrelang rückläufigen Trends. Personen unter 30 Jahre verzeichneten einen leichten Anstieg der Schuldnerquote auf 4,56 Prozent (Vorjahr: 4,44 Prozent). Am höchsten ist die Überschuldungsquote abermals in der Altersgruppe der 40- bis 49-Jährigen. Die Schuldnerquote in dieser Altersgruppe verringerte sich aber von 8,73 auf 8,40 Prozent. Bei den Senioren ab 70 Jahren nahm die Schuldnerquote von 2,17 auf 2,06 Prozent leicht ab.

Bei den Männern und auch bei den Frauen zeigen sich nochmals rückläufige Schuldnerquoten. Die Überschuldungsquote der Männer verringerte sich um 0,35 Prozentpunkte von 7,06 auf 6,71 Prozent. Die höchste Überschuldungsquote bei den Männern wurde in der Stadt Aschaffenburg registriert (11,05 Prozent). Von den Frauen in Unterfranken gelten 4,10 Prozent als überschuldet. Die Überschuldungsquote der Frauen verringerte sich um 0,15 Prozentpunkte (Vorjahr: 4,25 Prozent).

Methodik: Der Creditreform SchuldnerAtlas definiert Überschuldung als einen Status, in dem die Ausgaben einer Person dauerhaft höher sind als deren Einkommen. Indikator für Überschuldungsprozesse sind u. a. juristische Sachverhalte (wie ein Antrag auf Restschuldbefreiung) oder unstrittige Inkasso-Fälle.

Nachfolgend finden Sie den Link zu unserer interaktiven Schuldnerlandkarte:

mapChart Manager Exposé