„Krisenangst“ bremst Verbraucherüberschuldung

Die wirtschaftliche Krise und anhaltende Unsicherheiten haben in den vergangenen Monaten zu einer spürbaren Konsumzurückhaltung der Verbraucher geführt. Diese Entwicklung trägt maßgeblich zur Verringerung der Verbraucherüberschuldung in Unterfranken bei – ein zentrales Ergebnis des aktuellen Creditreform SchuldnerAtlas.

Zum Stichtag 1. Oktober 2024 wiesen im Regierungsbezirk Unterfranken insgesamt 61.431 Einwohner Überschuldungsmerkmale auf. Im Vergleich zum Vorjahr (2023: 62.639 Personen) sank die Zahl der Überschuldungsfälle um rund 1.200 bzw. 1,9 Prozent. Damit wurde der niedrigste Stand seit Beginn der Erhebungen vor 20 Jahren erreicht. Allerdings zeigt sich, dass sich der Rückgang der Überschuldungsfälle zunehmend verlangsamt.

Schuldnerquote unter Bundesdurchschnitt

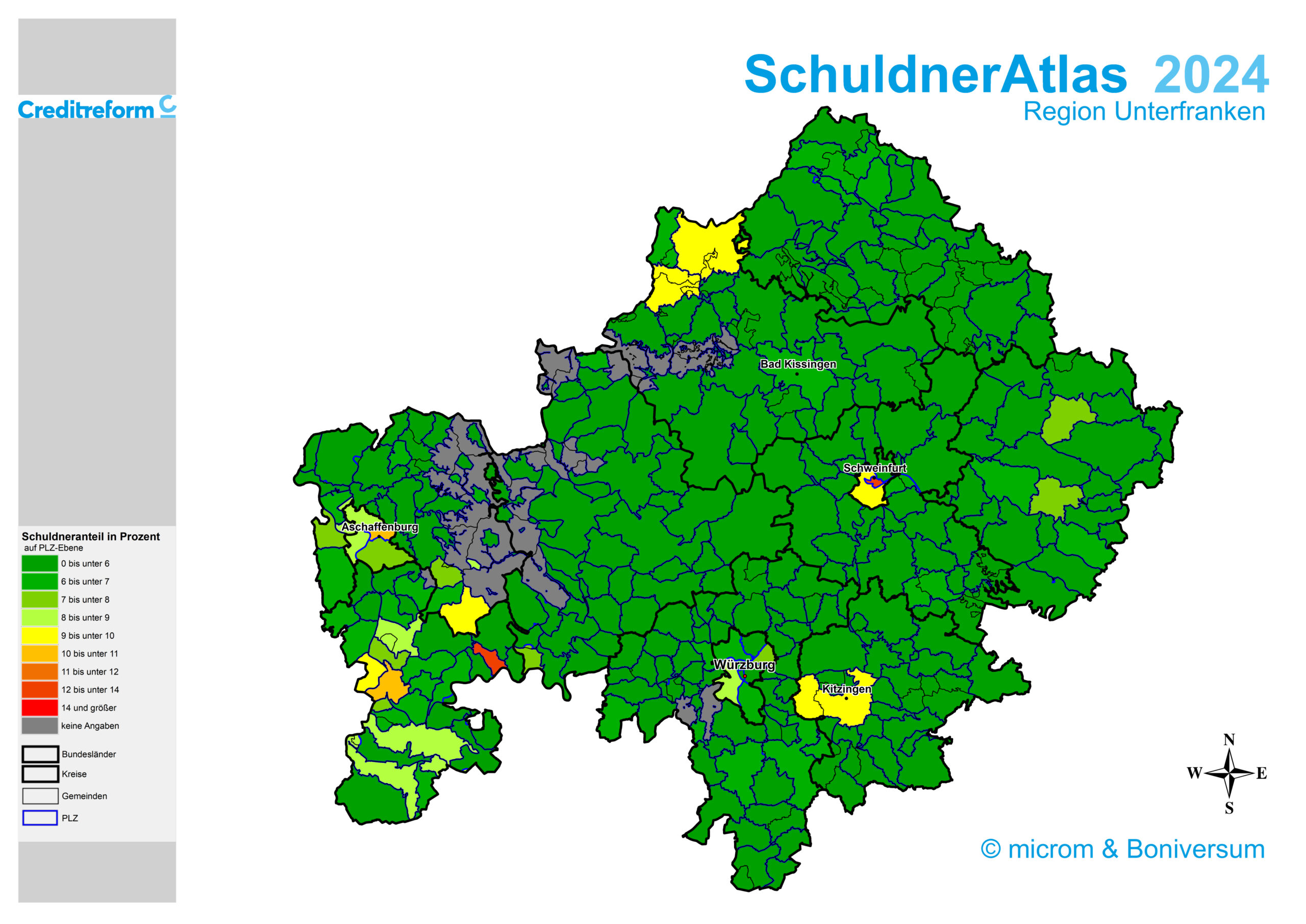

Auch die Überschuldungsquote, die den Anteil überschuldeter Personen an der Gesamtzahl der erwachsenen Einwohner misst, ist weiter gesunken. Aktuell weisen 5,61 Prozent der Einwohner in Unterfranken Überschuldungsmerkmale auf (2023: 5,65 Prozent). Damit liegt die regionale Schuldnerquote weiterhin deutlich unter dem Bundesdurchschnitt von 8,09 Prozent.

In vier Landkreisen Unterfrankens stiegen allerdings die Schuldnerquoten: Dies betrifft die Landkreise Aschaffenburg, Kitzingen, Miltenberg und Würzburg. Im Gegensatz dazu verzeichnete die Stadt Würzburg einen deutlichen Rückgang der Überschuldungsquote um 0,26 Prozentpunkte auf 6,09 Prozent. Die höchste Überschuldungsquote in der Region wird in der Stadt Aschaffenburg gemessen, wo 8,84 Prozent der erwachsenen Einwohner als überschuldet gelten. Den niedrigsten Wert in Unterfranken weist der Landkreis Schweinfurt auf – mit nur 4,04 Prozent gehört er zu den landesweit besten Regionen.

Mehrheit der Fälle bereits „hart überschuldet“

Die Zahl der Personen mit „harten“ Überschuldungsmerkmalen sank nur geringfügig. Aktuell sind 35.356 Personen betroffen (Vorjahr: 35.381) – ein Rückgang um lediglich 25 Fälle. Einen stärkeren Rückgang gab es bei der sogenannten „weichen“ Überschuldung, die eine geringere Intensität aufweist. Hier sank die Zahl der Betroffenen von 27.258 auf 26.075 Personen, was einem Rückgang von 4,3 Prozent entspricht. Dennoch zeigt sich, dass die Mehrheit der überschuldeten Verbraucher in Unterfranken bereits unter „harten“ Überschuldungsmerkmalen leidet.

Überschuldung nach Altersgruppen

Die Altersgruppe der 50- bis 59-Jährigen verzeichnete einen leichten Anstieg der Schuldnerquote auf 5,62 Prozent (Vorjahr: 5,52 Prozent). Auch bei den Senioren ab 70 Jahren nahm die Überschuldungshäufigkeit leicht zu, bleibt jedoch mit 2,07 Prozent weiterhin auf einem niedrigen Niveau. Am stärksten betroffen bleibt die Altersgruppe der 40- bis 49-Jährigen, deren Schuldnerquote nahezu unverändert bei 8,39 Prozent liegt. Junge Erwachsene unter 30 Jahren konnten ihre Überschuldungsquote leicht von 4,56 auf 4,54 Prozent senken.

Während die Überschuldungsquote der Männer stabil bei 6,71 Prozent verharrt, sank die Quote bei Frauen weiter von 4,10 auf 3,99 Prozent, was einem Rückgang um 0,11 Prozentpunkte entspricht.

Droht ein Ende des Positivtrends?

Indikatoren wie die steigende Arbeitslosigkeit und anziehende Lebenshaltungskosten könnten in naher Zukunft zu einem Anstieg der Verbraucherüberschuldung führen. Damit würde der rückläufige Trend der vergangenen Jahre zu Ende gehen.

Methodik: Der Creditreform SchuldnerAtlas definiert Überschuldung als den Zustand, in dem die Ausgaben einer Person dauerhaft höher sind als deren Einkommen. Indikatoren für Überschuldungsprozesse sind u. a. juristische Verfahren wie Anträge auf Restschuldbefreiung oder unstrittige Inkassofälle.

Nachfolgend finden Sie den Link zu unserer interaktiven Schuldnerlandkarte:

mapChart Manager Exposé